Posséder une moto est une source d’aventure et de liberté, mais cela comporte également des responsabilités, notamment celle de souscrire à une assurance adéquate. Au Québec, le prix de l’assurance moto pour un modèle de 400cc peut varier considérablement selon plusieurs critères. Bien plus qu’une simple obligation légale, l’assurance moto est un véritable bouclier financier en cas d’accident ou de dommages. Cet article examinera en détail les aspects essentiels liés à la comparaison des prix d’assurances pour les motos de 400cc, en mettant en lumière les facteurs influençant les tarifs, les types de couverture disponibles, ainsi que des conseils pratiques pour obtenir les meilleures offres.

Facteurs influençant la tarification d’une assurance moto de 400cc au Québec

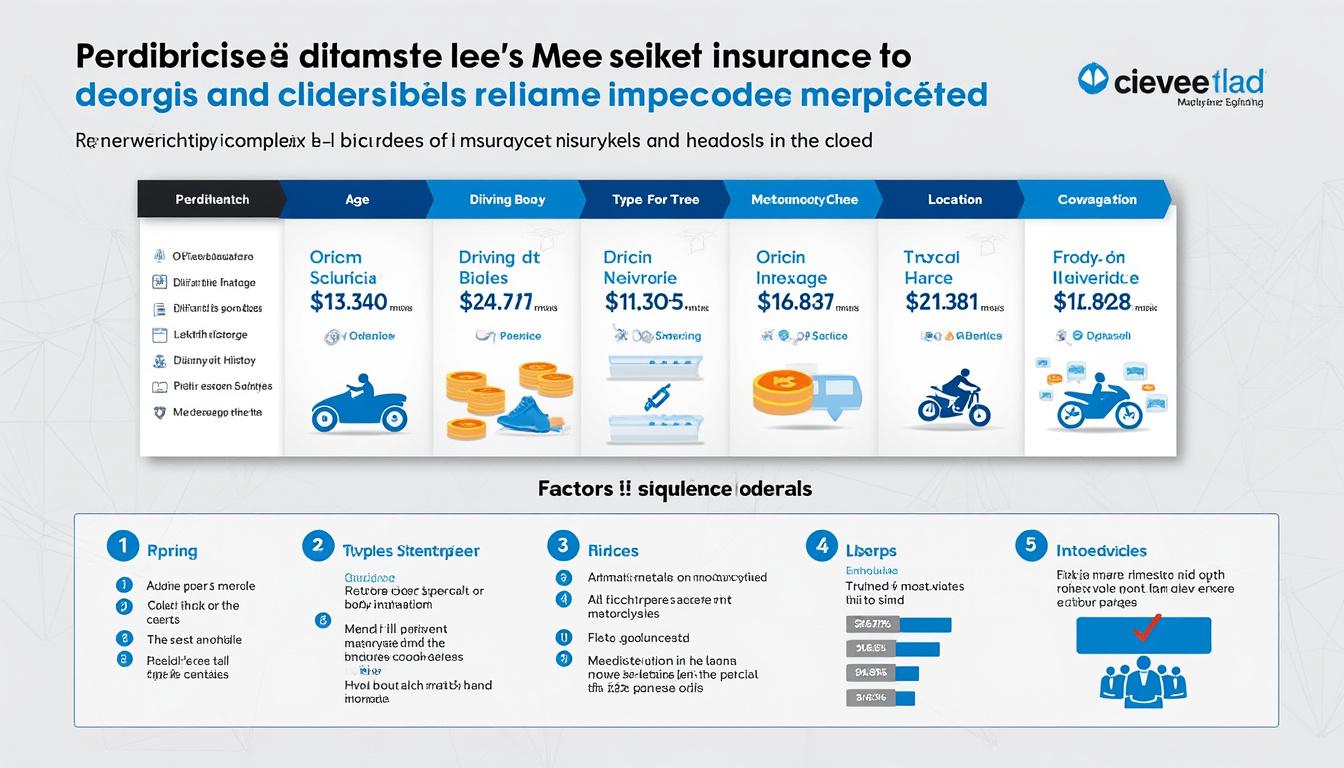

Le coût d’une couverture d’assurance pour moto dépend de plusieurs éléments. Voici les facteurs les plus influents :

- Type de moto : Le modèle, la marque et la puissance de votre moto jouent un rôle majeur dans la détermination de la prime.

- Expérience de conduite : Une expérience accrue impacte positivement les tarifs, alors qu’un jeune conducteur pourrait faire face à des primes plus élevées.

- Lieu de résidence : Les villes avec un taux de criminalité plus élevé ou un nombre élevé d’accidents peuvent entraîner des tarifs plus élevés.

- Utilisation de la moto : Une moto utilisée quotidiennement pour le travail par exemple peut être plus coûteuse à assurer qu’une moto utilisée simplement pour des balades occasionnelles.

- Types de couverture : Plus la couverture est étendue (responsabilité civile, accidents, vol), plus le prix sera élevé.

Pour mieux comprendre, analysons ces facteurs plus en détail.

Impact du modèle et de la cylindrée

Le type et la cylindrée du véhicule assurable sont des critères centraux. Une moto de 400cc, bien qu’elle soit souvent considérée comme une entrée de gamme pour les amateurs de vitesse, peut côtoyer des modèles à haute performance, ce qui influence les coûts d’assurance. En sélectionnant un modèle réputé pour sa fiabilité et sa sécurité, comme un modèle de marque bien établie, il est possible de réduire les primes. En effet, les assureurs peuvent proposer des tarifs plus inclinés à la baisse pour des modèles moins susceptibles d’être impliqués dans des accidents.

L’expérience de conduite et son impact sur le coût

En matière d’assurance, l’expérience de conduite est un atout. Statistiquement, les jeunes conducteurs, moins expérimentés, se voient imposer des primes plus élevées. Par exemple, un conducteur de 25 ans ou moins peut voir ses tarifs grimper de 30 à 150 % par rapport à ceux d’un conducteur plus mature.

Comparaison des offres des sociétés d’assurance

Faire une comparaison entre les différentes sociétés d’assurance est crucial pour obtenir une couverture au meilleur prix. Chaque compagnie a ses propres critères d’évaluation, et il est donc essentiel d’exploiter des comparateurs en ligne pour visualiser les différentes offres. Voici comment procéder :

- Choisir un comparateur d’assurance : Il existe plusieurs outils en ligne qui permettent d’obtenir des devis de plusieurs assureurs.

- Remplir vos informations : Remplissez un formulaire simple avec vos informations personnelles, votre expérience et le type de moto.

- Comparer les tarifs : Obtenez jusqu’à trois soumissions et analysez les caractéristiques de chaque offre.

- Lire les petites lignes : Ne négligez pas les conditions particulières mentionnées dans chaque contrat.

Cela permet non seulement de trouver des tarifs compétitifs, mais aussi de bénéficier de caractéristiques spécifiques qui pourraient être avantageuses.

| Sociétés d’assurance | Prix moyen ($/an) | Couverture incluse | Note (sur 5) |

|---|---|---|---|

| Société A | 350 | Responsabilité, Vol | 4.0 |

| Société B | 450 | Responsabilité, Vol, Accident | 4.5 |

| Société C | 400 | Responsabilité, Tous risques | 4.2 |

Types de couverture d’assurance moto

Lors de la souscription d’une assurance pour une moto de 400cc, il est fondamental de comprendre les différents types de couverture offerts. Voici un aperçu des principales options :

- Responsabilité civile : C’est le minimum légal requis, couvrant les dommages causés à autrui.

- Couverture collision : Protège votre moto en cas d’accident, même si ce n’est pas de votre faute.

- Assurance tous risques : La plus complète, elle inclut la protection contre le vol, l’incendie et les dommages causés à votre moto.

- Couverts supplémentaires : Certaines polices peuvent offrir des couvertures pour des accessoires, et des protections en cas d’accident impliquant des tiers.

Le choix de la couverture dépendra de votre budget et de vos besoins spécifiques. Pour les débutants, une couverture de base peut suffire, mais il est essentiel de bien évaluer les risques avant de faire ces choix.

Conseils pour économiser sur votre assurance moto

Économiser sur votre prime d’assurance moto est non seulement possible mais fortement conseillé. Voici quelques conseils pratiques :

- Choisir un modèle de moto moins cher : Les motos de sport et les modèles récents sont souvent plus coûteux à assurer. Un modèle classique ou moins puissant peut réduire vos coûts.

- Pratiquer des techniques de conduite prudente : Un bon dossier de conduite peut vous aider à obtenir des remises. Évitez les infractions pour maintenir une prime basse.

- Suivre des cours de sécurité : Certaines compagnies offrent des réductions aux conducteurs ayant suivi des formations. Cela prouve à l’assureur que vous êtes un conducteur responsable.

Ces stratégies peuvent faire une différence significative sur votre prime annuelle, permettant ainsi d’établir des économies substantielles.

| Conseil | Impact sur le prix de l’assurance |

|---|---|

| Choix d’un modèle moins cher | -25% |

| Pratique de conduite responsable | -15% |

| Suivi de cours de sécurité | -10% |

Réponses aux questions fréquentes sur l’assurance moto 400cc

Quel est le coût moyen d’une assurance pour une moto de 400cc ?

En moyenne, les tarifs oscillent entre 300 $ et 800 $ par an, selon plusieurs critères.

Puis-je résilier mon assurance pendant l’hiver ?

C’est illégal de ne pas assurer votre moto, même pendant la saison froide. Une assurance responsabilité civile est obligatoire, à moins que la moto ne soit définitivement stockée et immatriculée de manière appropriée.

Est-ce que je peux souscrire à une assurance moto sans permis ?

Bien que cela soit techniquement possible, les compagnies d’assurance vont examiner votre statut de permis avant de valider une police. Il vaut mieux avoir un permis valide pour faciliter ce processus.

Comment obtenir des rabais sur mon assurance ?

Vous pouvez bénéficier de rabais en utilisant plusieurs produits au sein de la même compagnie ou en y ajoutant des dispositifs de sécurité sur votre moto.

L’assurance moto impacte-t-elle mes primes d’assurance auto ?

Oui, un bon ou un mauvais dossier dans vos polices d’assurance peut influencer vos primes d’assurance auto et vice versa.

Garanties et gestion après sinistre : ce qu’on ne vous dit pas toujours

Outre le choix de la couverture, certains éléments contractuels influencent concrètement votre protection et votre budget : la franchise, l’indemnisation et la gestion des sinistres. Opter pour une franchise plus élevée peut réduire la prime, mais augmente votre reste à charge en cas d’accident ; réfléchir en termes de coût total (prime + franchise) est donc essentiel. La présence d’une clause de télématique — un dispositif de suivi de comportement — peut, pour certains profils, générer des primes modulables basées sur l’usage réel et le style de conduite. De même, l’historique de réclamation et le profil de risque jouent un rôle lors de l’expertise : un dossier sans sinistre facilite souvent une indemnisation plus rapide et des remises futures. Pensez à vérifier les modalités contractuelles liées au bonus-malus et aux exclusions, ainsi que la disponibilité d’options comme l’assistance en cas de panne.

Après un sinistre, la rapidité et la qualité de la documentation accélèrent le règlement : prenez des photos, remplissez un constat clair, conservez toutes les pièces justificatives et informez immédiatement votre assureur pour déclencher l’expertise. Certaines polices incluent une assistance routière et un véhicule de remplacement pendant la durée de réparation ; ces garanties pratiques évitent les désagréments et peuvent valoir la différence de prix. Enfin, n’hésitez pas à négocier les modalités lors de la souscription (options d’expertise, délai d’indemnisation, plafonds pour accessoires et équipements de protection) et à demander un réexamen annuel de votre tarification : une réévaluation basée sur un historique sans réclamations ou l’installation d’un antivol homologué peut mener à une baisse sensible des coûts.